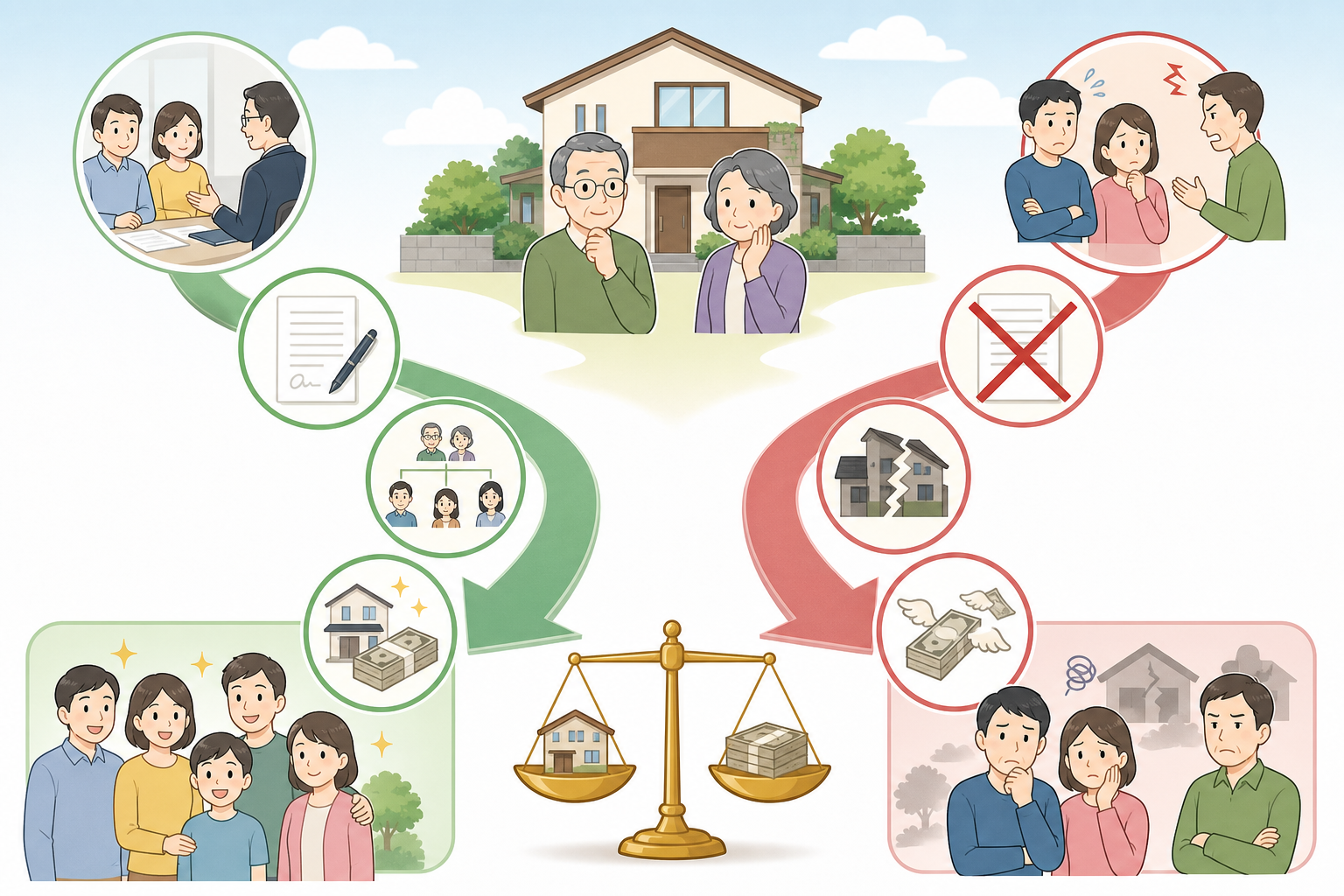

相続税対策と聞くと「複雑で難しそう」「うちには大した財産がないから関係ない」と感じる方は少なくありません。しかし、親の相続や実家の整理が現実味を帯びてきた40〜60代にとって、早めの準備が将来の税負担と家族の手間を大きく左右するとされています。

この記事では、何から手をつければよいのか、どんな対策が有効で、逆に何をしてはいけないのかを、課題解決の視点で順を追って整理します。結論から申し上げると、相続税対策はまず「節税策探し」ではなく「現状把握」から始めるのが王道です。

相続税対策の第一歩は節税策ではなく「財産の全体像と基礎控除の把握」です。基礎控除を超えないと見込まれる場合、過度な対策はかえって手元資金や家族の納得感を損なうこともあるとされています。

なお、相続税の制度は改正が続いている分野です。本記事の数値はあくまで目安として読み、実行前には国税庁の最新情報や税理士への確認をおすすめします。

結論|相続税対策で最初にすべき5つのこと

相続税対策で最初にすべきは、財産の棚卸しと基礎控除の確認です。具体的な節税策の検討はその後で十分とされています。順番を間違えると、効果の薄い対策にお金や手間をかけてしまうことがあります。

基本の手順は次のとおりです。

- 財産の棚卸し:不動産、預貯金、有価証券、生命保険、貸付金、そして借入などの負債まで、すべて一覧化します。

- 法定相続人の確定:誰が相続人になるのかを戸籍で確認し、人数を確定します。人数は基礎控除に直結します。

- 基礎控除の計算:「3,000万円+600万円×法定相続人の数」が基準とされています。

- 大きな非課税枠の確認:小規模宅地等の特例、配偶者の税額軽減、生命保険の非課税枠など、効果の大きい制度から検討します。

- 専門家への相談:判断が難しい部分は、早めに税理士・司法書士へ確認します。

基礎控除は人数で変わるため、まずおおよその水準をつかむことが大切です。

| 法定相続人の数 | 基礎控除額の目安 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

たとえば父が亡くなり、母と子2人が相続人なら相続人は3人で、基礎控除は4,800万円が目安です。財産総額がこの範囲に収まりそうなら、まずは過度に心配しすぎないことも大切とされています。

財産総額が基礎控除額以下であれば、原則として相続税はかからず、申告も不要とされています。ただし小規模宅地等の特例や配偶者の税額軽減を使って非課税にする場合は、納税額がゼロでも申告が必要になる点に注意が必要です。

つまり、対策の要否そのものが「現状把握」をしないと判断できません。最初に全体像を数字でつかむことが、遠回りに見えて最短ルートになります。

主な原因を深掘り|なぜ相続税の負担が重くなるのか

相続税の負担が想定より重くなる主な原因は、「不動産中心の資産構成」と「対策の先送り」の2つに集約されるとされています。まずは自分の家庭がどの原因に当てはまるかを見極めることが重要です。

代表的な原因を整理します。

- 財産の大半が実家などの不動産:評価額は大きいのに現金が少なく、納税資金が足りなくなりやすい構造です。

- 対策の先送り:生前贈与などは時間をかけるほど効果が出やすく、元気なうちに動かないと選択肢が狭まります。

- 名義預金・タンス預金の見落とし:子や孫の名義でも、実質的に親が管理していたお金は相続財産に含まれるとされ、申告漏れの典型例です。

- 基礎控除の縮小:2015年の改正で基礎控除がそれ以前の6割の水準に引き下げられ、課税対象になる世帯が広がったとされています。

- 遺産分割の難航:もめて期限内に分割できないと、配偶者の税額軽減や小規模宅地等の特例といった大きな優遇が使えないまま申告することになりかねません。

とりわけ都市部に持ち家がある世帯では、土地の評価額だけで基礎控除を超えてしまうケースが珍しくありません。「現金はそれほどないのに相続税がかかる」という状況は、まさにこの不動産中心の資産構成が原因です。

「うちは現金が少ないから大丈夫」という思い込みは危険です。相続税は現金の多さではなく、土地・建物を含めた財産の評価総額で判断されるとされています。実家の土地評価額は一度確認しておくと安心です。

また、対策の先送りには「縁起でもない話はしたくない」という心理的な抵抗が背景にあります。しかし、認知症などで判断能力が低下すると贈与契約や遺言の作成自体が難しくなるため、健康なうちに着手することが結果的に家族を守ることにつながります。原因を正しく理解すれば、打つべき手の優先順位も自然に見えてきます。

原因別の見分け方|わが家はどのタイプか

自分の家庭がどの原因に当てはまるかは、「財産構成」「家族構成」「これまでのお金の動き」の3点を確認すると見分けやすいとされています。ここを曖昧にしたまま対策を選ぶと、的外れになりがちです。

まず財産構成のチェックです。次の質問に当てはまるほど、不動産中心型のリスクが高いといえます。

- 財産に占める不動産(実家・土地)の割合は半分を超えていないか。

- 相続税を払えるだけの現預金・すぐ換金できる資産はあるか。

- 同居や事業利用など、特例を使える土地の使い方をしているか。

次に家族構成のチェックです。

- 配偶者がいる:配偶者の税額軽減で一次相続の負担は軽くなりやすい一方、その後の二次相続で負担が膨らみやすい傾向があるとされています。

- 子が複数いる:分割でもめると特例が使えなくなるリスクが上がります。

- 相続人が少ない(1人など):基礎控除が小さく、課税対象になりやすい構造です。

最後に、これまでのお金の動きを振り返ります。子や孫の名義口座に親が入金していた、通帳や印鑑を親が管理していた、といった事実があれば、名義預金とみなされる可能性を点検しておく必要があります。

| タイプ | 主な特徴 | 優先して検討したい対策 |

|---|---|---|

| 不動産中心型 | 実家の評価が大きく現金が少ない | 小規模宅地の特例・納税資金の確保 |

| 配偶者あり型 | 一次相続は軽いが二次相続が重い | 二次相続を見据えた分割設計 |

| 分割困難型 | 子が複数・分けにくい財産 | 遺言・生命保険での代償資金準備 |

| 名義預金懸念型 | 子孫名義の口座に親の資金 | 贈与の事実関係の整理・記録 |

見分けの近道は「実家の土地の評価額」と「すぐ使える現金の額」を並べて見ることです。土地が大きく現金が小さいほど、納税資金対策の優先度が上がるとされています。

このように、原因のタイプが分かれば、次章で紹介する解決策のどれを優先すべきかが明確になります。タイプ判定は完璧でなくてもよく、まずは大まかな傾向をつかむことが目的です。

具体的な解決方法|効果の大きい対策から検討する

相続税の具体的な解決策は、「非課税枠の活用」「生前贈与」「不動産評価の見直し」の3本柱で考えると整理しやすいとされています。効果の大きい制度から順に検討するのが効率的です。

主な制度を一覧で比較します。

| 対策 | 概要 | 主なポイント |

|---|---|---|

| 小規模宅地等の特例 | 居住用宅地などの評価を一定面積まで減額 | 居住用は330㎡まで80%減額とされ、効果が非常に大きい |

| 配偶者の税額軽減 | 配偶者が取得した財産の税負担を軽減 | 1億6,000万円または法定相続分まで非課税とされる |

| 生命保険の非課税枠 | 死亡保険金に非課税枠 | 「500万円×法定相続人の数」が目安とされる |

| 暦年贈与 | 毎年贈与して財産を移す | 年110万円までの基礎控除があるとされる |

| 相続時精算課税 | 累計2,500万円まで贈与時非課税 | 2024年から年110万円の基礎控除が新設されたとされる |

それぞれの使いどころを補足します。

小規模宅地等の特例は、自宅の土地評価を大幅に下げられる可能性があり、不動産中心型の家庭では最優先の検討対象です。ただし同居の有無など適用要件が細かいため、確認が欠かせません。

生命保険の活用は、非課税枠を使いながら、受取人を指定して納税資金や代償金をすぐ用意できる点が利点です。現金をそのまま残すより、保険の形にしておくほうが有利になる場面があるとされています。

生前贈与は、暦年贈与でコツコツ移す方法と、相続時精算課税で早めにまとめて移す方法があります。2024年の改正で、暦年贈与は相続開始前の一定期間の贈与が相続財産に加算される期間が、従来の3年から7年へ段階的に延長されたとされています。一方で相続時精算課税には年110万円の基礎控除が新設され、使い勝手が見直されました。どちらが有利かは年齢や財産規模で変わります。

教育資金や結婚・子育て資金の一括贈与など、期限付きの特例は延長・改正が繰り返されています。利用を検討する際は、適用期限と要件を必ず最新の一次情報で確認してください。

制度は単独で使うより、組み合わせて全体最適を狙うのが実務の基本です。たとえば「小規模宅地で土地評価を下げつつ、生命保険で納税資金を確保し、余裕資金は暦年贈与で移す」といった設計が考えられます。自分のタイプに合った優先順位で、無理のない範囲から始めることが大切です。

ケース別の対処|家庭の状況に合わせて選ぶ

ケース別の対処は、「納税資金が足りるか」と「円満に分けられるか」の2軸で考えると判断しやすいとされています。同じ財産規模でも、家族構成によって最適解は変わります。

代表的なケースごとに方針を示します。

ケース1:実家が主な財産で現金が少ない 納税資金の確保が最優先です。生命保険の活用や、いざというときに売却・物納できるかの確認、相続人同士で代償金を用意する方法などを検討します。小規模宅地等の特例が使えるかどうかも、早い段階で確認しておきたいポイントです。

ケース2:配偶者がいる 一次相続では配偶者の税額軽減で負担を抑えやすい一方、配偶者自身が亡くなる二次相続で税負担が重くなりやすいとされています。一次・二次を通算して有利になる分け方を、最初から設計しておくことが重要です。

ケース3:子が複数いて分けにくい 不動産のように分割しにくい財産が中心だと、もめごとの火種になりがちです。遺言で取得者を明確にし、不公平が出る分は生命保険の代償金で調整する方法が有効とされています。

ケース4:二次相続まで見据えたい 配偶者にどれだけ財産を寄せるかで、一次と二次の合計税負担が変わります。配偶者軽減を使い切ることが、必ずしも全体で有利になるとは限らない点に注意が必要です。

ケース選びの軸は「お金(納税資金)」と「人(分割の納得感)」です。どちらかに不安があるなら、その不安を先に解消する対策から着手すると失敗しにくいとされています。

ケース5:事業や農地がある 自社株や農地には、事業承継税制や農地の納税猶予など専門性の高い制度が用意されています。要件や継続条件が複雑なため、早い段階で専門家に相談することが現実的です。

いずれのケースでも共通するのは、「税額を下げること」だけを目的にしない姿勢です。家族が納得して引き継げる形を整えることが、結果的にトラブルや余計な出費を防ぎます。自分の家庭に近いケースを起点に、章で紹介した制度を当てはめてみてください。

予防・再発防止のコツ|将来のトラブルを防ぐ

相続税のトラブルを防ぐコツは、「早く始める」「記録を残す」「家族で共有する」の3つに尽きるとされています。対策は一度きりでなく、定期的な見直しが効果を高めます。

実践しやすいポイントを挙げます。

- 早期着手:贈与は時間を味方につける対策です。判断能力が確かなうちに始めることで、選択肢が広がります。

- 定期的な棚卸し:財産は増減します。年に一度は一覧を更新し、基礎控除との距離を確認します。

- 記録を残す:贈与契約書を作る、振込で履歴を残すなど、「あげた・もらった」を客観的に示せる形にしておくことが、後の否認リスクを下げるとされています。

- 家族会議:誰が何を引き継ぐのかを、本人が元気なうちに話し合っておくと、分割の納得感が高まります。

- 二次相続まで見通す:一次相続だけで判断せず、その先の負担も視野に入れます。

予防の核心は「先延ばしにしないこと」と「証拠を残すこと」です。早く始めて記録を整え、家族で共有しておけば、税負担と争いの両方のリスクを下げられるとされています。

とくに見落とされがちなのが、贈与の「証拠づくり」です。毎年同じ時期に同じ額を機械的に贈与していると、まとまった額を分割贈与したものとみなされる可能性が指摘されることがあります。贈与の都度に契約書を作る、金額や時期に変化をつけるなど、一つひとつを独立した贈与として説明できるようにしておくと安心です。

また、遺言書も「作って終わり」ではありません。家族構成や財産が変われば内容も古くなります。数年に一度は内容を点検し、必要に応じて作り直す習慣をつけておくと、いざというときに想定外の事態を避けやすくなります。予防は地味な積み重ねですが、その積み重ねが最大の防御になります。

専門家・公的情報の見解|信頼できる情報源にあたる

相続税対策では、思い込みや古い情報ではなく、公的な一次情報と専門家の助言にあたることが何より重要とされています。ネット上の断片的な情報だけで判断するのは危険です。

まず公的情報として、国税庁が相続税の仕組みや基礎控除、各種特例の要件を公表しています。制度は改正されるため、判断の前提となる数値や期限は、必ず最新の公的情報で確認する姿勢が欠かせません。

相続税は、相続などによって取得した財産の価額の合計額が基礎控除額を超える場合に、その超える部分に対して課税されるとされています。基礎控除額や特例の要件は法令で定められ、改正されることがあります。(国税庁が公表する相続税の解説に基づく一般的な説明)

専門家の役割分担も理解しておくと相談がスムーズです。

- 税理士:財産評価、相続税の試算、申告、節税策の設計といった税務全般を担います。

- 司法書士:不動産の名義変更(相続登記)や、遺言・家族信託などの手続面で力になります。

- 弁護士:相続人間でもめている、争いが避けられないといった場面で関与します。

相続を専門に扱う税理士とそうでない税理士では、特例の使いこなしや評価の精度に差が出ることがあるとされています。相談先を選ぶ際は「相続税の取扱い実績」を確認すると安心です。

なお、2024年からは相続税におけるマンションの評価方法が見直され、実勢価格との乖離が大きい物件の評価が補正される仕組みが導入されたとされています。こうした実務に直結する改正は、専門家でなければ追いきれない部分も多いものです。「自分で調べる」と「専門家に確認する」を組み合わせることが、誤りを避ける最も確実な方法といえます。

相談には費用がかかりますが、制度を取り違えて余分な税金を払ったり、特例を使い損ねたりするリスクと比べれば、結果的に合理的な選択になることが多いとされています。

やってはいけないNG対応|よくある失敗を避ける

相続税対策で避けるべきNG対応は、「証拠の残らない贈与」「行き過ぎた節税」「期限ギリギリの駆け込み」の3つに代表されるとされています。良かれと思った行動が、かえって負担を増やすことがあります。

典型的な失敗を整理します。

- 名義だけの贈与:子名義の口座にお金を移しても、通帳や印鑑を親が管理し本人が自由に使えないと、名義預金として相続財産に戻されるとされています。贈与は「もらった人が管理・利用できる」状態が前提です。

- 行き過ぎた不動産節税:評価の引き下げだけを狙った極端なスキームは、近年の評価ルール見直しもあり、想定どおりの効果が得られないだけでなく否認されるリスクもあるとされています。

- 駆け込み贈与:暦年贈与は相続開始前の一定期間の分が相続財産に加算されるとされ、亡くなる直前にまとめて贈与しても効果が限定的になりがちです。

- 分割でもめて特例を逃す:期限内に遺産分割がまとまらないと、配偶者の税額軽減や小規模宅地等の特例が使えないまま申告することになりかねません。

- 申告・納税の遅れ:相続税の申告・納付の期限は、相続の開始を知った日の翌日から10か月以内とされています。遅れると加算税や延滞税の対象になり得ます。

「節税になるから」と勧められるまま複雑な仕組みに飛びつくのは禁物です。仕組みの目的、リスク、出口(解約・売却時にどうなるか)まで理解できないものには、安易に手を出さないことが安全とされています。

もう一つ見落とされがちなのが、「税金だけを最優先して家族関係を壊す」という失敗です。節税効果が大きい分け方でも、特定の相続人に極端に偏れば不満が残り、争いに発展することがあります。数字の有利・不利だけでなく、家族が納得できるかという視点を忘れないことが、長い目で見た「失敗しない相続」につながります。迷ったときは独断で進めず、専門家に確認してから動くのが堅実です。

よくある質問

相続税対策について、検索されやすい疑問に結論先出しでお答えします。具体的な判断は、最新の制度と個別事情をふまえ専門家にご確認ください。

Q1. 相続税対策はいつから始めるべきですか? A. できるだけ早く、本人が元気なうちに始めるのが望ましいとされています。生前贈与は時間をかけるほど効果が出やすく、認知症などで判断能力が下がると贈与や遺言の作成自体が難しくなるためです。まずは財産の棚卸しから始めるとよいでしょう。

Q2. 財産がいくらあれば相続税がかかりますか? A. 目安は「3,000万円+600万円×法定相続人の数」を超えるかどうかとされています。たとえば相続人が3人なら4,800万円が基準です。実家など不動産の評価額も含めて総額で判断する点に注意が必要です。

Q3. 生前贈与と相続、どちらが得ですか? A. 家庭の財産規模や年齢によって異なるため、一概には言えません。暦年贈与は時間をかけて少しずつ移すのに向き、相続時精算課税はまとまった額を早めに移すのに向くとされています。2024年の改正で両制度の扱いが変わったため、最新ルールでの試算が欠かせません。

Q4. 自分で対策するのと税理士に頼むのはどちらがよいですか? A. 基礎控除を大きく下回るなど単純なケースは自分で把握できることもありますが、不動産や特例が絡む場合は専門家への相談が安全とされています。相続税の取扱い実績がある税理士を選ぶと、特例の使いこなしで差が出ることがあります。

Q5. 相続税の申告期限はいつまでですか? A. 相続の開始を知った日の翌日から10か月以内とされています。この期間内に分割協議や納税資金の準備も必要になるため、想像以上に時間の余裕はありません。早めの着手が安心につながります。

相続税対策の王道は「①現状把握 → ②大きな非課税枠の確認 → ③生前贈与や保険の活用 → ④家族での共有」という順番です。焦って節税策に飛びつかず、自分の家庭のタイプに合った対策を、早めに、記録を残しながら進めることが、税負担と家族の争いの両方を防ぐ近道とされています。

本記事は一般的な情報の整理であり、個別の税額や有利・不利を保証するものではありません。相続税の制度は頻繁に改正されます。実行にあたっては、国税庁などの最新の公的情報を確認したうえで、税理士・司法書士といった専門家に相談することをおすすめします。

(最終確認日:2026年6月8日時点の一般的な制度概要に基づき作成。最新の控除額・特例・適用期限は必ず一次情報でご確認ください。)