相続放棄とは、亡くなった方(被相続人)の財産も借金も一切受け継がないという意思を、家庭裁判所に申し出て認めてもらう手続きのことです。プラスの財産だけを選んで放棄することはできず、「最初から相続人ではなかった」とみなされる点が最大の特徴とされています。

本記事では、親の相続や実家の整理に直面した40〜60代の方に向けて、相続放棄の定義・仕組み・メリットとデメリット・具体的な進め方・似た制度との違いまでを、一次情報をふまえて丁寧に解説します。読み終えるころには、「自分が放棄すべきかどうか」を判断するための材料がそろうはずです。

相続放棄は「相続を知ってから原則3か月以内」に家庭裁判所へ申述する必要があります。期限を過ぎると原則として借金も引き継ぐことになるため、まずは期限の確認が出発点です。

結論|相続放棄とは「財産も借金も一切引き継がない」手続き

相続放棄とは、被相続人の遺産を一切受け継がず、家庭裁判所の手続きを通じて「初めから相続人でなかった」とみなされる制度です。

相続放棄の最も重要なポイントは、プラスの財産(預貯金・不動産など)もマイナスの財産(借金・連帯保証など)も、まとめて放棄するという点にあります。「借金だけ放棄して預金は受け取る」といった都合のよい選択はできない仕組みとされています。

民法第939条では、相続放棄をした人は「その相続に関しては、初めから相続人とならなかったものとみなす」と定められています。つまり、法律上は最初から相続人ではなかった扱いになるため、被相続人の債務を返済する義務も負わなくなるとされています。

この制度が多く使われるのは、次のような場面です。

- 被相続人に多額の借金や連帯保証があり、遺産より負債のほうが明らかに多い

- 遠方の実家や山林など、管理が難しく価値も見込みにくい不動産しかない

- 特定の相続人(たとえば家業を継ぐ長男)に財産を集約したい

- 親族間の相続トラブルに巻き込まれたくない

一方で、相続放棄をすると預貯金や持ち家といったプラスの財産も受け取れなくなります。さらに、いったん家庭裁判所に受理されると、原則として撤回(取り消し)はできないとされています(民法第919条)。「後で財産が見つかったからやはり相続したい」と思っても、やり直しは難しいのです。

相続放棄には「3か月の期限」「撤回できない」「遺産に手を付けると放棄できなくなる」という3つの落とし穴があります。判断を急ぐ前に、財産と負債の全体像を把握することが欠かせません。

なお、相続は個別事情によって最適解が大きく変わる分野です。最終的な判断の前には、司法書士・弁護士・税理士などの専門家に相談されることをおすすめします。

仕組みをもう少し詳しく

相続放棄の仕組みは、相続を知った日から3か月以内に、家庭裁判所へ申述(しんじゅつ)し、受理されることで効力が生じるという流れで成り立っています。

ここで押さえておきたいのは、相続が発生したとき、相続人には大きく分けて3つの選択肢が用意されているという点です。

| 選択肢 | 受け継ぐ財産 | 主な特徴 |

|---|---|---|

| 単純承認 | 財産も借金もすべて | 何もしなければ自動的にこの扱いになるとされる |

| 限定承認 | 財産の範囲内で借金を負担 | 相続人全員で手続きが必要・手続きが複雑 |

| 相続放棄 | 一切受け継がない | 一人でも単独でできる・3か月の期限あり |

相続放棄は、このうち「一切受け継がない」を選ぶ手続きです。重要なのは、特別な手続きをしないまま3か月が過ぎると、原則として「単純承認」したとみなされ、借金も含めてすべてを相続する点です(法定単純承認、民法第921条)。

申述先は、被相続人の最後の住所地を管轄する家庭裁判所です。相続人自身の住所地ではない点に注意が必要です。手続きでは「相続放棄申述書」と戸籍関係の書類を提出し、家庭裁判所が内容を確認したうえで受理します。受理されると「相続放棄申述受理通知書」が届き、必要に応じて「受理証明書」を取得できます。

「相続を知った日」とは、一般に被相続人が亡くなったことと、自分が相続人になったことの両方を知った日を指すとされています。たとえば、疎遠だった親族の死亡を後から知らされた場合は、その通知を受けた日が起算日になることもあります。

3か月の期間(熟慮期間)は、財産調査が間に合わないなど正当な理由があれば、家庭裁判所に「期間伸長」を申し立てて延ばせる場合があります。間に合わないと感じたら、放置せず早めに伸長を検討しましょう。

なお、相続放棄をした人が現に占有している遺産については、次に管理する人へ引き渡すまで保存する義務があるとされています(2023年4月施行の改正民法第940条)。「放棄したから一切関係ない」とは言い切れない場合がある点も、仕組みとして知っておきたいところです。

なぜ重要なのか・背景

相続放棄が重要なのは、知らないうちに多額の借金を背負うリスクを、合法的に回避できる数少ない手段だからです。

日本では、相続が発生すると、プラスの財産だけでなく借金や連帯保証といったマイナスの財産も、原則として相続人に引き継がれます。被相続人が事業の借入や他人の連帯保証をしていた場合、相続人が想定外の返済義務を負うことも少なくありません。相続放棄は、こうした負の連鎖を断ち切るための制度として位置づけられています。

背景として、近年は所有者不明土地や管理されない空き家の増加が社会問題となっています。価値が見込めない遠方の不動産を相続したものの、固定資産税や管理費だけがかかり続ける——そんな事情から相続放棄を選ぶケースも増えているとされています。

法制度の面でも変化が続いています。たとえば、2023年4月には改正民法が施行され、相続放棄後の財産管理に関するルールや、「相続財産管理人」から「相続財産清算人」への名称変更などが行われました。また、2024年4月からは相続登記が義務化され、相続をめぐる手続き全体への関心が高まっています。

ここで、40〜60代の方が直面しやすい現実的な悩みを整理してみます。

- 親の預金や不動産はあるが、借金がどれくらいあるか分からず不安

- 実家が遠方で、相続しても管理できそうにない

- きょうだいと財産を分けたくない、関わりたくない事情がある

- 認知症だった親の保証債務が後から判明するのが怖い

これらはいずれも、相続放棄という選択肢を知っているかどうかで、その後の人生設計が大きく変わる場面です。

相続放棄は「借金を引き継がないための制度」であると同時に、管理できない財産から自分と家族を守るための制度でもあります。だからこそ、感情ではなく事実(財産と負債の総額)で判断することが大切です。

ただし、制度がたびたび改正される分野でもあるため、判断にあたっては最新の一次情報(法務省・裁判所の公式サイトなど)を確認し、必要に応じて専門家に相談することをおすすめします。

種類・分類

相続放棄を理解するうえでは、相続の承認・放棄に関する3つの種類と、相続放棄が周囲に及ぼす「順位」の仕組みを分けて押さえると整理しやすくなります。

まず、相続への向き合い方は次の3種類に分類されます。

- 単純承認:財産も借金もすべて無条件に引き継ぐ方法。何も手続きをしないまま3か月が過ぎると、原則これに該当するとされています。

- 限定承認:相続財産で返済できる範囲だけ借金を負担し、それを超える分は引き継がない方法。相続人全員が共同で家庭裁判所に申述する必要があります。

- 相続放棄:財産も借金も一切引き継がない方法。相続人が単独で選べます。

このうち相続放棄は、「プラスよりマイナスが明らかに多い」「とにかく関わりたくない」というケースに向くとされ、限定承認は「財産が借金を上回るか不明で、できれば資産を残したい」というケースに向くとされています。ただし、限定承認は手続きが複雑で全員の同意が必要なため、実務での利用は相続放棄に比べて少ない傾向にあります。

| 種類 | 手続き人数 | 借金の扱い | 向いている場面 |

|---|---|---|---|

| 単純承認 | 各自 | すべて負担 | 明らかに財産が多い |

| 限定承認 | 全員共同 | 財産の範囲内のみ | 財産と借金の差が不明 |

| 相続放棄 | 単独可 | 一切負担しない | 借金が多い・関わりたくない |

次に重要なのが、相続放棄をすると相続権が次の順位に移るという仕組みです。相続人には順位があり、配偶者は常に相続人になりますが、それ以外は次の順番とされています。

- 第1順位:子(亡くなっていれば孫)

- 第2順位:父母(直系尊属)

- 第3順位:兄弟姉妹(亡くなっていれば甥・姪)

たとえば子全員が相続放棄をすると、相続権は第2順位の親、さらに第3順位の兄弟姉妹へと移ります。借金を理由に放棄した場合、何も知らない親族が突然債務を引き継ぐ事態になりかねません。放棄するなら、次順位の親族への連絡まで含めて考えることが大切です。

メリットを詳しく

相続放棄の最大のメリットは、被相続人の借金や連帯保証といった負債を引き継がずに済む点にあります。

具体的なメリットを、場面ごとに整理します。

第一に、借金・保証債務からの解放です。相続放棄が受理されれば、原則として被相続人の債権者から返済を求められても応じる義務はなくなるとされています。事業の借入、消費者金融からの借入、他人の連帯保証など、本人も把握しきれていなかった負債のリスクを断ち切れる点は大きな安心につながります。

第二に、管理が難しい財産を手放せることです。遠方の山林や老朽化した実家など、相続しても固定資産税や管理コストばかりがかかる不動産は珍しくありません。相続放棄をすれば、こうした「負動産」の管理責任から原則として離れられるとされています(ただし現に占有している場合の保存義務には注意が必要です)。

第三に、相続トラブルの回避です。遺産分割をめぐる親族間の対立に巻き込まれたくない場合、早期に相続放棄をすることで、争いから距離を置けることがあります。

第四に、特定の相続人へ財産を集約できる点です。たとえば家業や農地を長男に承継させたいとき、他の相続人が放棄することで、結果的に財産を一人に集中させやすくなります。

| メリット | 具体的な効果 |

|---|---|

| 負債の回避 | 借金・連帯保証の返済義務を負わない |

| 負動産の整理 | 管理困難な不動産を手放せる |

| トラブル回避 | 遺産分割協議から離脱できる |

| 財産の集約 | 後継者へ資産を集中させやすい |

相続放棄は「損を避ける」だけの制度ではありません。家族の生活や人間関係を守るための前向きな選択になることもあります。ただし、メリットだけに注目せず、後述するデメリットと必ずセットで検討してください。

なお、相続税の計算では、相続放棄をした人がいても「法定相続人の数」に含めて基礎控除を計算するとされているなど、税務上の取り扱いには独自のルールがあります。税額への影響は個別性が高いため、税理士への確認をおすすめします。

デメリット・注意点

相続放棄の最大のデメリットは、プラスの財産も含めて一切受け取れなくなり、しかも原則として撤回できない点にあります。

注意すべきポイントを、落とし穴として具体的に挙げます。

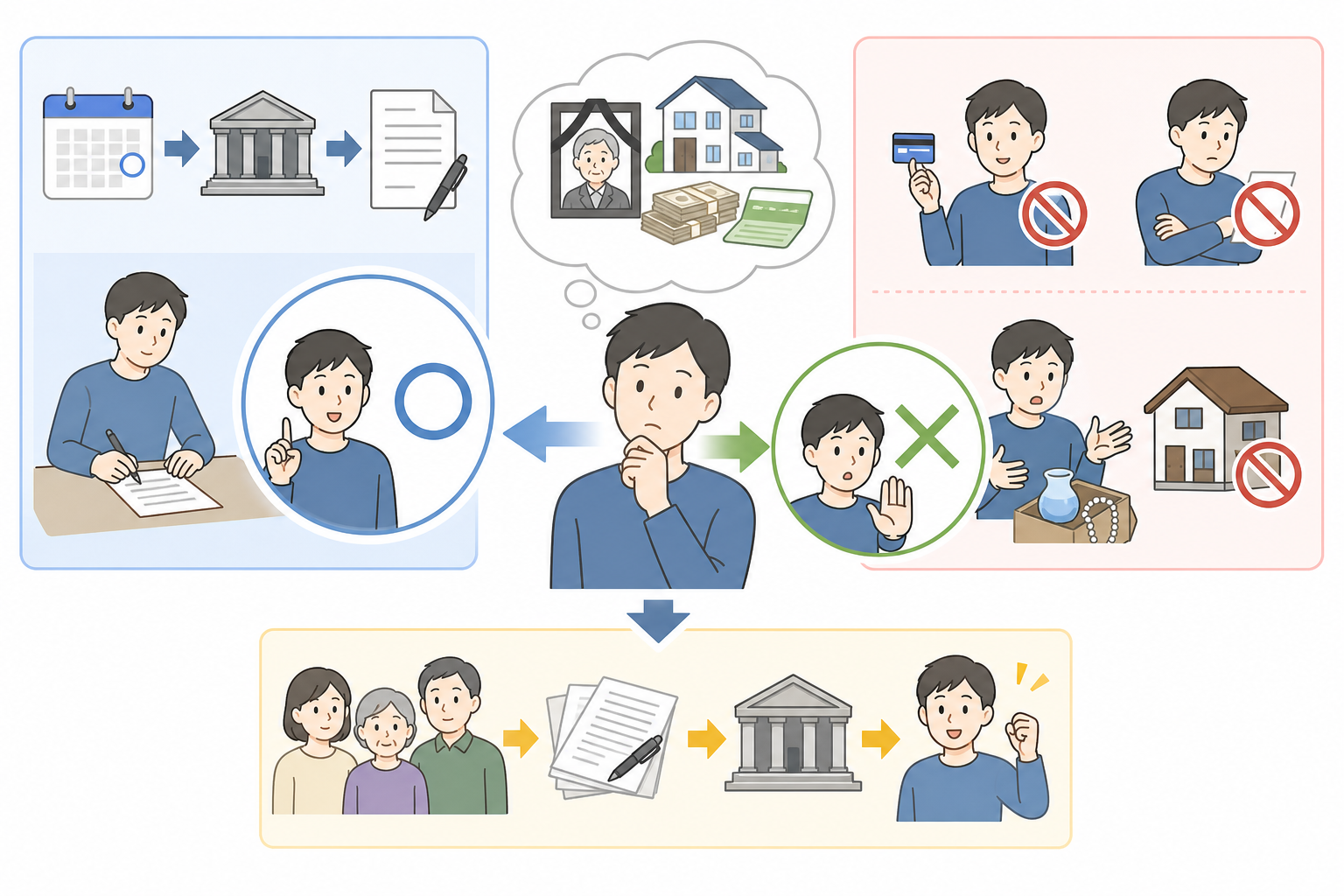

- プラスの財産も放棄になる:預貯金・不動産・自動車・骨董品など、価値のある財産もすべて受け取れなくなります。後から多額の預金が見つかっても、原則として取り戻せません。

- 原則撤回できない:いったん受理された相続放棄は、原則として撤回(取り消し)ができないとされています(民法第919条)。判断は慎重に行う必要があります。

- 遺産に手を付けると放棄できなくなる:被相続人の預金を引き出して使う、不動産を売る、価値のある遺品を処分するなどの行為は「単純承認」とみなされ、相続放棄が認められなくなる場合があります(法定単純承認、民法第921条)。

- 次順位の親族へ負担が移る:前述のとおり、放棄によって借金が他の親族へ引き継がれることがあります。連絡を怠るとトラブルの原因になります。

- 期限が短い:原則3か月という熟慮期間は、財産調査をするには決して長くありません。

特に見落としやすいのが「形見分けや遺品整理」です。価値のある遺品を持ち帰る・処分するといった行為が、思わぬ形で単純承認とみなされるリスクがあるとされています。相続放棄を検討中は、遺産に手を付ける前に専門家へ相談するのが安全です。

また、相続放棄をしても、現に占有している遺産の保存義務が残る場合があります(改正民法第940条、2023年4月施行)。たとえば実家に住んでいた相続人が放棄しても、次の管理者へ引き渡すまでは一定の管理を求められることがあります。「放棄=完全に無関係」と考えるのは危険です。

税務面でも注意が必要です。生命保険金は受取人固有の財産として相続放棄後も受け取れる場合がありますが、相続放棄者には生命保険金の非課税枠(500万円×法定相続人の数)が適用されないとされています。受け取り方や課税関係は複雑なため、税理士に確認することをおすすめします。

| 注意点 | 起こりうるリスク |

|---|---|

| 撤回不可 | 後で財産が見つかっても取り戻せない |

| 法定単純承認 | 遺産に手を付けると放棄できない |

| 次順位への影響 | 親族が借金を引き継ぐ |

| 保存義務 | 占有中の財産の管理責任が残る |

具体例・ケースで理解する

ここでは、相続放棄が問題になりやすい典型的な3つのケースを取り上げ、判断のイメージをつかめるようにします。なお、以下はあくまで理解のための一般的な例であり、実際の判断は個別事情によって異なります。

ケース1:親に多額の借金があった 父が亡くなり、預金は約100万円。一方で事業の借入が約3,000万円あることが判明しました。この場合、相続すると差し引き約2,900万円の負債を負う計算になります。遺産より負債が明らかに多いため、相続放棄が有力な選択肢になると考えられます。ただし、子が全員放棄すると相続権が祖父母や父のきょうだいへ移るため、放棄の意向を事前に共有しておくことが重要です。

ケース2:遠方の実家しか財産がない 母が亡くなり、財産は地方にある築50年の実家のみ。売却も難しく、固定資産税と管理費だけがかかり続ける見込みです。この場合、相続して管理し続ける負担と、放棄して手放す選択を天秤にかけることになります。ただし、相続放棄をしても現に管理している人には保存義務が残る場合があるため、放棄すれば即座に無関係になるとは限りません。

ケース3:連帯保証が後から判明した 夫の死後しばらくして、夫が知人の事業の連帯保証人になっていたことが発覚しました。死亡を知ってから3か月を過ぎていても、「保証債務の存在を知らなかった」など正当な理由があれば、家庭裁判所が事情を考慮し、相続放棄が認められる場合があるとされています。あきらめずに、まずは専門家へ相談することが大切です。

「3か月を過ぎたら絶対に放棄できない」と思い込んでいる方が少なくありません。実際には、借金の存在を後から知ったケースなどで、起算点が後ろにずれると判断されることもあるとされています。期限超過を理由にあきらめる前に、一度専門家へ確認しましょう。

これらのケースに共通するのは、「財産と負債の全体像を把握してから判断する」という原則です。感情や思い込みで急いで決めるのではなく、まずは情報を集めることが、後悔しない相続放棄の第一歩になります。

借金が明らかに多い、管理できない不動産しかない、保証債務が後から出てきた——こうした場面では相続放棄が有力ですが、次順位への影響や保存義務まで見据えた判断が欠かせません。

始め方・使い方(5ステップ)

相続放棄の始め方は、「期限の確認 → 財産調査 → 書類準備 → 家庭裁判所への申述 → 受理」という5つのステップで進めるのが基本です。

具体的な手順を順番に見ていきます。

- 期限を確認する:まず「自分が相続を知った日」を起算点として、3か月の熟慮期間がいつまでかを確認します。間に合わない場合は、家庭裁判所への期間伸長の申立てを検討します。

- 財産と負債を調査する:預貯金・不動産・有価証券などのプラスの財産と、借入・連帯保証などのマイナスの財産を洗い出します。郵便物や通帳、信用情報機関への開示請求なども手がかりになります。

- 必要書類を準備する:一般に、相続放棄申述書、被相続人の住民票除票または戸籍附票、被相続人の死亡が分かる戸籍(除籍)謄本、申述人の戸籍謄本などが必要とされます。続柄によって追加書類が変わります。

- 家庭裁判所へ申述する:被相続人の最後の住所地を管轄する家庭裁判所に、書類と収入印紙(申述人1人につき800円)、連絡用の郵便切手を添えて提出します。

- 照会書への回答・受理:提出後、家庭裁判所から「照会書(回答書)」が届くことがあります。質問に回答して返送し、問題がなければ「相続放棄申述受理通知書」が送られてきます。

| ステップ | 主な内容 | 目安 |

|---|---|---|

| 1. 期限確認 | 起算日と3か月の期限を把握 | できるだけ早期に |

| 2. 財産調査 | 資産・負債の洗い出し | 数週間 |

| 3. 書類準備 | 戸籍・申述書の収集 | 数日〜数週間 |

| 4. 申述 | 家庭裁判所へ提出 | 期限内 |

| 5. 受理 | 照会書回答・通知書受領 | 数週間 |

費用の目安は、収入印紙800円+郵便切手(数百円〜1,000円程度)+戸籍などの取得費用で、自分で手続きする場合は比較的少額で済むとされています。司法書士や弁護士に依頼する場合は、別途報酬がかかります。

相続放棄は自分でも手続きできますが、借金の額が大きい・債権者対応が必要・期限が迫っている・次順位への影響が複雑といったケースでは、司法書士や弁護士に依頼すると安心です。受理されなかった場合のリスクを考えると、専門家の関与は有力な選択肢です。

なお、手続きの詳細や必要書類は、裁判所の公式サイトで最新の様式が公開されています。実際に進める際は、最新の一次情報を確認したうえで準備することをおすすめします。

似た用語との違い

相続放棄と混同されやすいのが、「限定承認」「相続分の放棄」「遺産分割協議での取得ゼロ」の3つです。それぞれ法的な効果が大きく異なるため、違いを正しく理解しておくことが重要です。

まず、相続放棄と限定承認の違いです。どちらも家庭裁判所への手続きが必要ですが、相続放棄が「財産も借金も一切引き継がない」のに対し、限定承認は「相続財産の範囲内で借金を負担する」点が異なります。限定承認は相続人全員での共同申述が必要で、手続きも複雑なため、利用件数は相続放棄より少ないとされています。

次に、相続放棄と「相続分の放棄」の違いです。「相続分の放棄」は、プラスの財産を受け取る権利を手放すだけで、借金の支払い義務からは原則として免れないとされています。借金から逃れたい場合に「相続分を放棄したから大丈夫」と考えるのは誤りで、債権者から返済を求められる可能性が残ります。

さらに、遺産分割協議で「何も相続しない」と合意するケースも、相続放棄とは別物です。協議で取得分をゼロにしても、対外的には借金の返済義務が残るとされており、債権者に対しては「自分は何も相続していない」と主張しにくい点に注意が必要です。

| 用語 | 手続き先 | 借金の扱い |

|---|---|---|

| 相続放棄 | 家庭裁判所 | 一切負担しない |

| 限定承認 | 家庭裁判所(全員共同) | 財産の範囲内で負担 |

| 相続分の放棄 | 手続き不要(意思表示) | 原則として負担が残る |

| 遺産分割で取得ゼロ | 相続人間の協議 | 対外的に負担が残りうる |

「放棄」という言葉が同じでも、法的効果はまったく異なります。借金から確実に離れたい場合に必要なのは、家庭裁判所での「相続放棄」です。書類や口約束で「放棄します」と伝えただけでは、債権者に対して借金を免れられないことがある点に十分ご注意ください。

このように、似た用語でも「借金の責任を免れられるか」という点で結果が大きく変わります。どの方法が自分の目的に合うか迷う場合は、司法書士や弁護士に相談し、効果を確認したうえで選ぶことをおすすめします。

よくある質問

Q1. 相続放棄の期限を過ぎてしまったら、もう手続きできませんか? A. 必ずしも手続きできないとは限りません。原則は「相続を知ってから3か月以内」ですが、借金の存在を後から知った場合など正当な理由があれば、起算日が後ろにずれ、相続放棄が認められることもあるとされています。あきらめる前に、早めに専門家へ相談してください。

Q2. 相続放棄をすると、生命保険金も受け取れなくなりますか? A. 受取人が指定されている生命保険金は、相続放棄をしても受け取れる場合が多いとされています。保険金が受取人固有の財産と扱われるためです。ただし、相続放棄者には生命保険金の非課税枠が適用されないなど税務上の注意点があるため、税理士への確認をおすすめします。

Q3. 親の遺品を整理したら、相続放棄できなくなりますか? A. 価値のある遺産を処分・消費すると、「単純承認」とみなされ相続放棄できなくなる場合があります。一方、社会通念上相当な範囲の形見分けなどは問題にならないこともあるとされています。線引きが難しいため、相続放棄を検討中は遺産に手を付ける前に専門家へ相談すると安全です。

Q4. 相続放棄は自分一人でできますか?費用はどのくらいですか? A. 相続放棄は相続人が単独で手続きでき、費用も収入印紙800円と郵便切手、戸籍などの取得費用で済むため、自分で行うことも可能とされています。ただし、債権者対応が必要なケースや期限が迫っている場合は、司法書士・弁護士への依頼が安心です。

Q5. 相続放棄をしたら、次は誰が相続人になりますか? A. 相続権は次の順位の親族へ移ります。子が全員放棄すれば父母(第2順位)へ、父母もいない・放棄すれば兄弟姉妹(第3順位)へと移るとされています。借金を理由に放棄する場合は、次順位の親族にも連絡し、必要に応じて一緒に放棄を検討することが大切です。

相続放棄は、財産も借金も一切引き継がない代わりに、原則として撤回できない重い選択です。「期限内に」「遺産に手を付けず」「次順位まで見据えて」判断することが、後悔しないための要点です。

最後に、相続放棄は法律・税制の改正が続く分野であり、個別事情によって最適な選択が大きく変わります。本記事は一般的な情報の提供を目的としたものであり、最終的な判断にあたっては、裁判所・法務省・国税庁などの最新の一次情報を確認し、司法書士・弁護士・税理士といった専門家へ相談されることを強くおすすめします。

※本記事の内容は2026年6月8日時点の一般的な情報に基づいています。制度や運用は変更される可能性があるため、手続きの際は最新の情報をご確認ください。